経営の極意~所得税のカラクリ~ 2014年4月21日 4:21 PM

事業収支計画を立てる時点で、所得税(デッドクロス)まで

考えた事業計画を立てることができれば、様々なリスクを

把握し、事前に対策を打つことができます。

4)長期計画を立てる(デッドクロスを踏まえた計画)とありますが、

これができればベストです。しかし、賃貸経営をしていても、

入居率や情勢、税制などの変化を予期することはとても

困難です。

全ての計画で、当初立てた計画から寸分の狂いもなく、事業を

遂行できれば誰も苦労しません。そこに予期せぬことが起きたり、

賃貸経営特有の経年に伴うリスクに頭を抱えるのです。

ですので、長期計画を立てられる際にも、賃貸経営をする上での

様々なリスク(空室や家賃下落、金利上昇など)を検討して

おくことが大切です。

その中で、どのような対策が立てられるか、ということが重要に

なります。無理な計画を立てるのではなく、最悪のシュミレーションの

中での対策を考えることです。

計画前ならびに計画段階で考えられることは、これまでに説明して

きたような内容です。

あとは、運営しながら様々な対策を考えること、他の資産との組み合わせ

にて対策を講じていくことが大切になります。

経営の極意~所得税のカラクリ~ 2014年4月20日 4:21 PM

企画段階で考えられることの一つとして、

3)返済期間を短くする

ということがあります。

返済期間を短くするということは、毎月の

返済額が多くなります。また、短期でのお借入

になると、その分1回の返済額に占める利息分

の割合も高くなるので、申告上経費として計上

できる分が多くなります。

この対策に関しては、借入を短期にすることで、

税務上のリスクは改善されると思いますが、

キャッシュフローは圧迫される恐れが高いです。

税務対策はできたが、肝心のキャッシュフローが

残らないという事業になっては、何をしているか

分りません。ですので、事業の計画段階できちんと

シュミレーションをした上で、何年で借入をするのか、

ということを明確にしておく必要があります。

経営の極意~所得税のカラクリ~ 2014年4月19日 4:18 PM

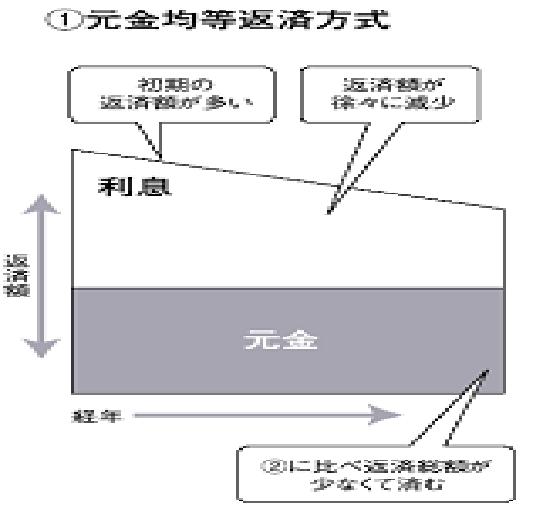

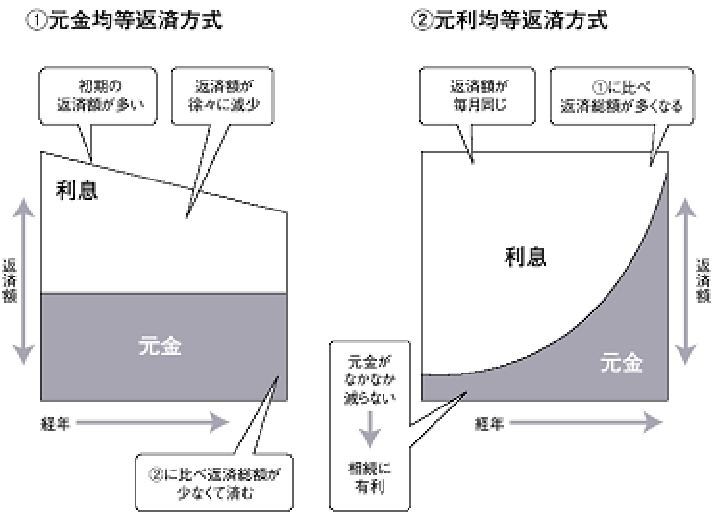

2)元金均等返済で借入をするとどうなるかと言うと、

このような返済方法になります。

借入返済額に対する元金の割合がずっと一定に

なります。申告計算上では経費にできる利息についても

将来に向かって大きく変化することがありません。

その代わり初年度から、借入返済額に対する利息割合が

元利金等返済に比べて少ないので、所得税対策効果は

薄くなります。

ということは、デッドクロスは早くくるということです。ただ、

図でも分かるように、元利金等返済に比べて経年とともに、

大きく利息が減少するということがないので、減価償却費が

少なくなってくる15年以降でも、所得税の負担が大きくなる

ということはありません。

経営の極意~所得税のカラクリ~ 2014年4月18日 4:18 PM

所得税対策をもう少し詳しく説明していきます。

まず、

1)自己資金を多くする

ということは、借入を少なくするということです。

多くの場合、新築で建てるときはフルローン(満額融資)

から総事業費の90%の借入をし、また収益物件を購入

する場合でも、総事業費の90%~80%を借入で所有

します。

では、自己資金の割合を増やして、借入額を少なくすると

どうなるかというと、元利金の返済額が少なくなります。

デッドクロスの原因となる元金返済の額も根本的に少なく

なります。ですので、キャッシュフローに対する影響が

小さくなるということです。ですので、自己資金を多くする

ことが所得税対策の一つとなるのです。

これは企画の段階で、事業計画を立てる際に決めておく

必要があります。運営が始まってからでは、自己資金の

割合を調整することはできません。

その場合は、毎年キャッシュフローを貯蓄して、繰上げ

返済に充てていくという方法になります。

このように賃貸不動産の運営が始まり、いざ所得税が

高すぎて・・・という状況になってからではなく、事業計画を

立てるときから様々な税金のリスクを考慮した計画にする

ことをお勧めします。

経営の極意~所得税のカラクリ~ 2014年4月17日 4:17 PM

所得税は先ほども言いましたように、賃貸経営においては

つきものです。では、デッドクロスが起きて、所得税が上がって

いくことに対して、どうすれば良いのでしょうか。

それにはきちんと対策があります。対策は大きく分けて二つに

分けられます。

①企画段階での対策

②運営段階での対策

です。

①企画段階での対策については次の通りです。

1)自己資金を多くする

2)元金均等返済で借入をする(但し、デッドクロスの時期は

若干早まります。)

3)返済期間を短くする

4)長期計画を立てる(デッドクロスを踏まえた計画)

②運営段階での対策をご紹介します。

1)青色申告をする

2)経費(損金)をつくる

3)保険(共済)などで経費をかける

4)繰り上げ返済をする

5)新たな減価償却資産を購入する(築年数の浅い収益不動産

など)

6)ローンのリスケジュール(返済期間延長)をする

7)ローンの借り換えをして返済期間を延長する

8)売却し、新たに購入する

9)内部留保をデッドクロスに備える

経営の極意~所得税のカラクリ~ 2014年4月16日 4:00 PM

では、年々所得税負担が大きくなるカラクリを、

簡単なキャッシュフローツリーで説明していきます。

見るポイントとしては、手残り計算と申告計算では

経費に計上できる項目が変わってくるということです。

そこでの重要な項目が

・減価償却費

・元金の返済額

です。これを実際に数字でみていきます。

【手残り計算】

総潜在収入 810.0

▲空室損 45.0

▲滞納損 0.0

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

実行総収入 765.0

▲運営費 121.5

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

実際の収入 643.5

▲返済額(利息) 156.0

▲返済額(元金) 356.0

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

税抜き前CF 131.5

【申告所得の計算】

総潜在収入 810.0

▲空室損 45.0

▲滞納損 0.0

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

実行総収入 765.0

▲運営費 121.5

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

実際の収入 643.5

▲返済額(利息) 156.0

▲減価償却費 220.0

̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄ ̄

課税所得 267.5

上記の図式のような計算式になります。手残り計算と

申告所得の計算では、青色で囲んでいる部分が

項目として変わってきます。

この項目が経年とともに同じように減少したり、同じように

増加するのであれば問題はないのですが、これが真逆の

動きをすることがデッドクロスの大きな原因になります。

この事例のように、手残り計算では手元に131万円しか

残っていないのに、税務署に申告する所得では、267万円

も利益が出たということで申告しないといけないのです。

こうなってくると何が起きるかというと、所得税を支払うと

赤字になる、ということが起きてきます。これを“黒字倒産”

と言います。

このようになる前に対策をきちんと考え、不動産経営をしていく

ことが大切になります。

経営の極意~所得税のカラクリ~ 2014年4月15日 3:53 PM

もう所得税に対して関係してくるのが、

(元利返済の割合)です。

金融機関からの借入をする場合には、返済方法が

大きく分けて2つあります。

①元金均等返済

②元利均等返済

です。これは選択することができますが、一般的には

元利金等返済を選ばれる場合が多いと言えます。

この選択により返済額に占める元金の割合などが

変わってきます。では、具体的にどのような動きになる

かは、図式を参照して下さい。

ですので、一般的に多く採用されている元金均等返済を

されると、最初は金利(利息)分を多く支払い、

年数の経過とともに元金割合が多くなる、という形に

なります。ということは、申告上経費としてみてくれる

“金利(利息”分がどんどん少なくなる、という構図に

なっているのです。

経営の極意~所得税のカラクリ~ 2014年4月14日 3:51 PM

(減価償却費)の動きをまとめてみます。

さきほども説明しましたが、減価償却費については

経年とともに減少していく動きをします。項目としては

大きく2つに分けられます。一つが設備と、もう一つが

躯体です。これは、金額が明確に分けられている場合は、

その内訳通りに按分することができますが、収益物件

などを購入する際には、分かれておりません。

そういう場合は、簡便法という方法で

「設備 : 躯体 = 30% : 70%」

という割合で按分します。

それが減価償却費の基準の価格となります。

償却方法については、躯体は“定額法”で償却していきます。

ただ、設備に関しては“定額法”もしくは“定率法”から選択

することが可能です。一般的には“定率法”を選ぶ場合が

多いです。

この選択により、償却の仕方が変わってきますので、

所得税対策などを考えながら、決めることが大切です。

経営の極意~所得税のカラクリ~ 2014年4月13日 3:51 PM

次はキャッシュフローツリーを分析していく中で

一つの大きなテーマになるのが、“所得税”です。

所得税はきちんと納めるべきものであり、ごまかして

節税をすることに対してはクエスチョンがあります。

ただ、不動産経営における所得税をきちんと理解し、

そのための対策を講じておくことは必要です。

不動産経営においての所得税は、経営年数が経過

すればするほど高くなってきます。これは誰が経営

しても同じようになります。しかし、それを理解して

対策をしているか否かで、キャッシュフローは大きく

変わってくるのです。

不動産経営における所得税を考えるときにキーワードと

なるのが、

(1)減価償却費

(2)借入利息(借入元金)

です。この2つの数値の変動により、所得税は年々高く

なっていくようになるのです。

それぞれについて詳しく説明をしていきます。

経営の極意~キャッシュフローツリー~ 2014年4月12日 3:50 PM

③ローン定数を簡単に言うと、“銀行への返済利回り”

です。表面利回りやネット利回りは投資した額に対して、

その投資で生み出す収入からどのくらいの割合で

回収できるか、という指標です。

これに対してローン定数は

銀行から借り入れた額をどのくらいの割合で返済して

いくことができるか、というものです。銀行への返済利回り

のようなものです。

ですので、この数値は低ければ低いほうがいいわけです。

この数値に影響を与えるのは、

・金利

・期間

となります。

金利は低い方が良いですし、期間は長いほうが良いわけです。

計画的に短期でのお借入をされる場合は別です。

ネット利回りからローン定数を差し引きしたものがキャッシュフロー

となります。

この指標を元に、借入条件が悪すぎないか、ということを

分析し、再検討することで、条件の見直しなどの対策が

必要かどうかが浮き彫りになります。