経営の極意~これからはテナントリテンション~ 2014年5月1日 9:23 AM

今までの賃貸経営ではあまり意識してこられなかった

かもしれませんが、これからの賃貸経営で考えていかないと

いけないキーワードの一つに「退去リスク」があります。

今から20年、30年前は逆に「退去ビジネス」と言われるような

状態が賃貸経営の中で起きていました。

どういうことかと言うと、賃貸住宅の供給がまだ少なく、借り手が

溢れていた時代は、明らかに貸し手(オーナーさま)主導の

賃貸市場でした。ですので、年々家賃が上がっていたり、

退去したときの清算は借り手負担、次入居する方からは

家賃の6ヶ月や12ヶ月の敷金を預かるといった具合です。

このような貸し手主導のときは、退去リスクは少ないと言えます。

しかし、昨今の賃貸市場はこのバランスが逆転しております。

ということは、借り手に対して貸し手(賃貸住宅)が余っている

状態です。こうなると、オーナーさまにとって不利な状況になって

いきます。

いざ、最近の賃貸経営をみていくと、

・一度空いたら長期間空室のまま

・家賃を下げないと決まらない

・礼金、敷金がとれない

・仲介会社への広告料が増え続ける

・退去時の入居者負担額が少ない(国交省のガイドライン)

一度、部屋が空くだけでこれだけのリスクが発生して

きます。今まで、空室や滞納のリスク、金利上昇の

リスクなどについては対策を打ってきたオーナーさまも

おられると思いますが、これからはこの「退去リスク」に

対して対策を考え、アイデアを振り絞っていく必要が

あるのではないかと思います。

経営の極意~これからはテナントリテンション~ 2014年4月30日 4:33 PM

テナントリテンションを高めていく仕組みとして、もう一つ

効果的なことがあります。こちらから、そのマンションに

長く住めば住むほどメリット(快適な生活・充実した生活)が

ある仕掛けをすれば良いのではないかと思います。

ですので、例えば一年間、優良な状態でご入居頂いた方には

ポイントが貯まる仕組みをつくるのです。そのポイントを

還元してあげたらどうでしょうか。

例えば、ポイントが貯まれば、

・畳を交換

・キッチンなど部分的な専門家によるクリーニング

・旅行券

など100種類ほどのサービスに還元できる仕組みをつくって

おります。

家賃7万円のお部屋が退去して3ヶ月空くことを考えると、

それだけで21万円です。これが、このようなサービスに魅力を

感じて頂き、滞納もなく長く住んで頂けることで、退去リスクの

回避と次の入居促進にもつながります。1ヶ月でも早く入居が

決まればそれだけで7万円利益が増えるのです。そのための

サービスにいくら投資をするか、ということです。

これからの賃貸経営では、滞納リスクや空室リスクはもちろん、

退去リスクも増えてきます。

オーナーさまの立場で考える退去リスクとは、

①空室増加

②次回募集の家賃下落

③リフォーム負担

※敷金・礼金の減額傾向と入居者負担割合の減少

④募集促進費用の増大

⑤入居者の質低下

など様々です。

このような退去リスクを少しでも小さくし、1日でも長く住んで

もらえるサービスをオーナーさまご自身で考えて、実践して

いく必要があります。

経営の極意~これからはテナントリテンション~ 2014年4月29日 4:24 PM

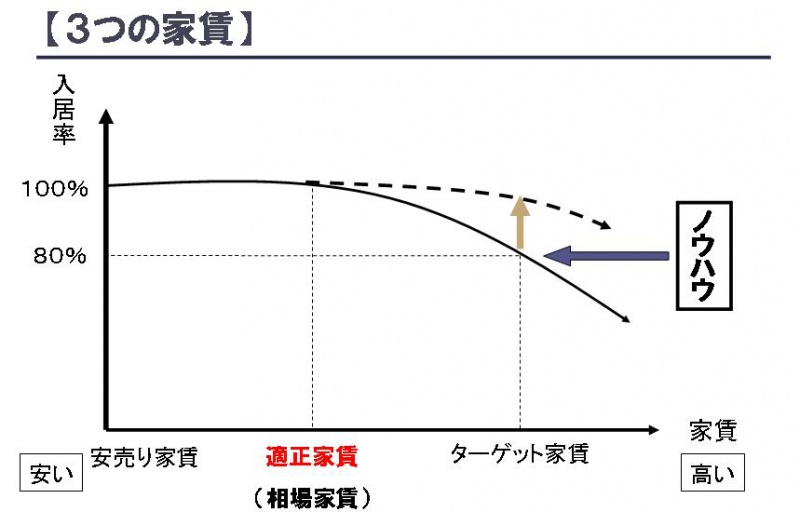

キーワードは「家賃」です。

家賃と言っても、家賃には大きく3つの家賃が

存在します。

(3つの家賃)

①安売り家賃

②適正家賃(相場家賃)

③ターゲット家賃

図式にもあるように、オーナーさまはこの3つの家賃が

あることを認識することから始まります。一般的なオーナーさまは、

家賃が下がった、家賃が下がったと言っておりますが、

その家賃はどの家賃のことですか、と不思議に思うことが

あります。

ここで問題が起きてくるのが、

「募集家賃 ノットイコール 適正家賃」

という現象です。オーナーさまの中には、ここを間違って

認識している方が多いように思います。今募集をかけている

家賃が適正家賃であり、相場家賃だと勘違いされているのです。

私は家賃を下げることはお勧めしません。しかし、ここで言う

“家賃”というのは、“適正家賃”という意味です。ですので、募集家賃

から下げないのではなく、適正家賃から下げないということです。

あとは、オーナーさまがどの入居者層をターゲットにこの先

経営していくのか、という方針により変わってきます。

家賃を5,000円までなら下げて、それで満室にするぞ!とか

家賃は下げずに、100万円投資をして7,000円家賃を上げるぞ!

どちらも正解です。

計画を立て、キャッシュフロー分析のもとで、家賃を下げて募集をする

とか、投資をして価値を上げていく、ということを戦略的にすることが

大切なのです。

経営の極意~これからはテナントリテンション~ 2014年4月28日 4:24 PM

家賃を下げるか、投資をして家賃を上げる(キープ)するか

で経営は変わります。

しかし、家賃を下げて空室を埋めようとするオーナーさまが

非常に多いように思います。なぜか。

それは、簡単だからです。手っ取り早いからです。また、仲介

会社の営業マンは、

「○○オーナー、家賃を3,000円下げたら決まりますよ!」

とすぐ言ってきます。オーナーさまも、それで決まるなら良し

にしよう、と家賃を簡単に下げます。

しかし、よく考えてください。一度下げた家賃を上げることは、

2倍も3倍も努力と工夫が必要なのです。

ここで勘違いをしてほしくないのが、

“賃貸経営は何もしなければ必ず家賃(価値)は下がる”

ということです。これはどんなオーナーさまでも同じです。

だから、何もしないオーナーさまのマンションの家賃が下がる

ことは決して珍しいことでも、不思議なことでもありません。

当然のことなのです。

では、そのまま家賃を下げ続けるどうなるのか。考えるだけでも

ぞっとします。そのようにならないように、定期的に投資をして、

家賃が下がらない工夫をする、もしくは入居者に選んでもらう

ような努力をして家賃を1円でも高く貸していく工夫が必要に

なるのです。

ここから大切になるのが、「家賃」というキーワードです。

経営の極意~これからはテナントリテンション~ 2014年4月27日 4:23 PM

最近の賃貸住宅利用者の意識傾向としては、

家賃が少し上がってもこだわったお部屋に住みたい、

という方が増加しているみたいです。

ここ数年で“リノベーション”や“DIY”という言葉が

一般的に用いられるようになりました。それまでは、

賃貸経営においてこの言葉はまだまだ浸透して

おりませんでした。このような動きを考えてもこれからの

人々は、リノベーションやDIYということに興味がある。

一戸建住宅や分譲マンションに住む人だけでなく、

賃貸住宅に暮らす方々も同じ傾向です。

ですので、賃貸住宅で退去を機にリノベーションすると

家賃が10%ほど上がっても入居が決まるのです。

しかし、今までのリノベーションはオーナーさまや管理会社、

リフォーム会社が一方的にお部屋を作っておりました。

住んでくれるであろう入居者の世代やターゲットを明確にし、

コンセプトをつけたリノベーションをきちんと施工して

くれていればまだ救いはありますが、ただ部屋を綺麗に、

ただ間取りを変えて、良い設備を入れ替えるというような

リノベーションがまだ主流です。

それでも今は、そのような賃貸物件が少ないので、

入居は決まると思います。しかし、これも供給が増加して

きたときには厳しくなると思います。そこで、一方的に

綺麗な部屋や過剰な設備を提供するのではなく、

入居者に選んでもらう、入居者自らコーディネートする

リノベーションがこれからのテナントリテンションという観点で

みたリノベーションには必要になってくるのではないかと

考えています。

経営の極意~これからはテナントリテンション~ 2014年4月26日 4:23 PM

最近の賃貸におけるお部屋探しは、入居希望者からみると

とても受身の状態となっております。昔から比べると

インターネットが普及してきたため、少しは改善されて

きていますが、まだまだ受身だと感じております。

受身が良くないということではなく、そこを改善することで、

テナントリテンションという観点で改善することができると

考えています。

どういうことかと言うと、入居者が受身で賃貸のお部屋を

探していると、その部屋に愛着が持てません。そんな

お部屋は市場にいくらでもありますので、ちょっとしたことで

引越しということにつながります。

そうではなく、入居者が参加型でお部屋を探せるという

ような形に変えていくことが大事ではないかと考えています。

お部屋に愛着を持ってもらい、そのお部屋の代わりは他には

ない、と思わせることができれば、○だと思います。

そのような仕掛けの一つとして、

「壁紙・床材・キッチンシートを入居者に好きに選んでもらおう!」

ということをしています。

このようにすることで、入居者は内覧の段階から、ただ案内される

だけでなく、お部屋の中で

「あーでもない、こーでもない。こんなイメージがいいよね!」

といったように想像をしていきます。これが大切なのです。

そして実際住むときには、自分の好みに合った、そこにしかない

お部屋に住むことができるのです。

経営の極意~これからはテナントリテンション~ 2014年4月25日 4:23 PM

私が最近オーナーさまに口すっぱくお伝えしている

ことがあります。それは、

「これからの賃貸経営では、今までのように空室ができると

原因を分析し、対策を立て、実施する力は最低限必要です。

それ以上に大切になるのが、テナントリテンションを高める力

です。」と言って廻っております。

テナントリテンションとは、

“借りてもらう期間を延ばす”ということです。一度入居して

もらったら、1年でも長く、1ヶ月でも、1日でもというのが

オーナーさまの心情だと思います。

今までの賃貸経営では、

それは入居者の都合次第で、こちらではどうすることも出来ない!

と思っていませんでしたか。確かに、転勤などやむを得ない理由は

あると思います。しかし、オーナーとして何もせず、入居者の気分

次第で入退去を繰り返すような経営では、これからの賃貸市場で

生き残ることは難しくなってきます。

では、どうするのか。

それは、1日でも長く住んでもらえるような仕組み、サービスを提供

していくことです。賃貸経営は貸し手市場、リフォームすれば家賃

そのままで入居が決まる、というような話は過去の栄光です。

そこで、ここからは実際に賃貸管理などを通じて実践してきたことを

ご紹介させて頂きます。

経営の極意~所得税のカラクリ~ 2014年4月24日 4:22 PM

所得税対策として効果的なことが、

資産を組み合わせるということです。

もう少し説明すると、資産を組み合わせることで、

新たな減価償却を加えるということです。

減価償却費は以前もご説明したように、税務上

経費として計上することができます。

また、一般的には経年と共に減少していきます。

ですので、年数の経過に伴い新たな経費を

つくる必要があります。

そこで、新たな資産を購入するのです。新たな

減価償却費を購入するという考え方です。

減価償却費が増えると、税務上のキャッシュフローは

圧縮でき、税金を抑えることができます。

資産の組み合わせにより税金を圧縮すると共に、

新たに増えたキャッシュで先の賃貸不動産の繰上げ返済に

充てていきます。繰上げ返済をすれば、税金対策にもなり、

キャッシュフローがどんどんまわっていきます。

このように資産を上手に組み合わせて、資産全体で

考えていくことが大切です。

経営の極意~所得税のカラクリ~ 2014年4月23日 4:22 PM

簡単に説明すると、個人事業主でできる対策として、例えば

1)青色申告特別控除

2)小規模企業共済

などがあります。これはごくごく一般的な例です。

青色申告特別控除については、さきほどご説明をした通り

です。

小規模企業共済については、掛金月額は1,000円~70,000円

の範囲内で自由に選べます。払い込み方法も月払いか半年払い、

年払いから選ぶことができる共済制度です。

掛金については、全額課税対象から控除することができます。

気をつけないといけないのが、実際に手元からその分は支払わないと

いけない、という点です。

共済金を受ける際は、その発生事由により様々ですが、こちらからの

解約申し出については240ヶ月以降であれば、掛金を割ることは

ないかと思います。

共済金の税法上の取り扱いは、事由により退職所得扱いと一時所得扱い

に分かれます。ちなみに、解約を申し出た場合には、一時所得扱いと

なりますので、計画的に実施することが大切です。

経営の極意~所得税のカラクリ~ 2014年4月22日 4:21 PM

所得税対策として次に考えることは、運営が

始まった状態でいかに対策をするか、ということを

考えることが大切になってきます。

まず個人事業主であれば誰でもできることとして、

1)青色申告

があります。これは、毎年65万円を経費として計上

することができます。事業的規模としては、10室もしくは

戸建の場合は5棟という基準があります。この基準を

満たしているオーナーさまであれば、個人事業主として

青色申告をすることができます。

同じような考えで、所得税を抑えるためには

2)経費をつくる

ということもあります。経費の場合は、実際に出ていくお金

と減価償却費と言われる、実際には手元から出ていかない

お金があります。

また、個人と法人では違った対策を講じることができますので、

その点について詳細にみていきます。